Importance relative de l’impact et double matérialité

La CSRD exige que les entreprises ne divulguent que les informations qu’elles considèrent comme importantes. Le concept d’importance relative financière est maintenant une approche bien reconnue pour intégrer les facteurs environnementaux, sociaux et de gouvernance (ESG) dans les considérations commerciales. Le Groupe consultatif européen sur l’information financière (EFRAG) a défini les normes de déclaration pour le CSRD et stipule que les informations d’identification à divulguer doivent être basées sur deux dimensions en vertu du principe de double importance relative : l’importance relative de l’impact et l’importance relative financière. L’European Financial Reporting Advisory Group (EFRAG), chargé de définir les normes de reporting liées au CSRD, stipule qu’un sujet de durabilité doit être signalé si le sujet est financièrement important pour l’entreprise (« outside-in ») et / ou matériel d’un point de vue environnemental ou social (« inside-out »). En vertu des Normes européennes de rapport sur le développement durable (ESRS) d’EFRAG, l’importance relative de l’impact est définie comme suit :

Un sujet ou une information sur la durabilité est important du point de vue de l’impact si l’entreprise est liée à des impacts significatifs réels ou potentiels sur les personnes ou l’environnement et est liée au sujet de la durabilité à court, moyen ou long terme. Cela comprend les répercussions directement causées ou auxquelles l’entreprise contribue directement et les répercussions qui sont par ailleurs directement liées à la chaîne de valeur en amont et en aval de l’entreprise.

Double matérialité :

Sujets sur la durabilité dans le cadre du CSRD

Les sujets généraux obligatoires sur lesquels faire rapport dans le cadre du CSRD sont les suivants :

D’autres sujets qui doivent faire l’objet d’un rapport dans le cadre du CSRD s’ils sont jugés importants d’un point de vue financier ou d’une incidence vont dans les domaines suivants :

Dans le cadre du CSRD, tous les renseignements sur la durabilité déclarés doivent passer par un processus d’assurance par un vérificateur tiers indépendant.

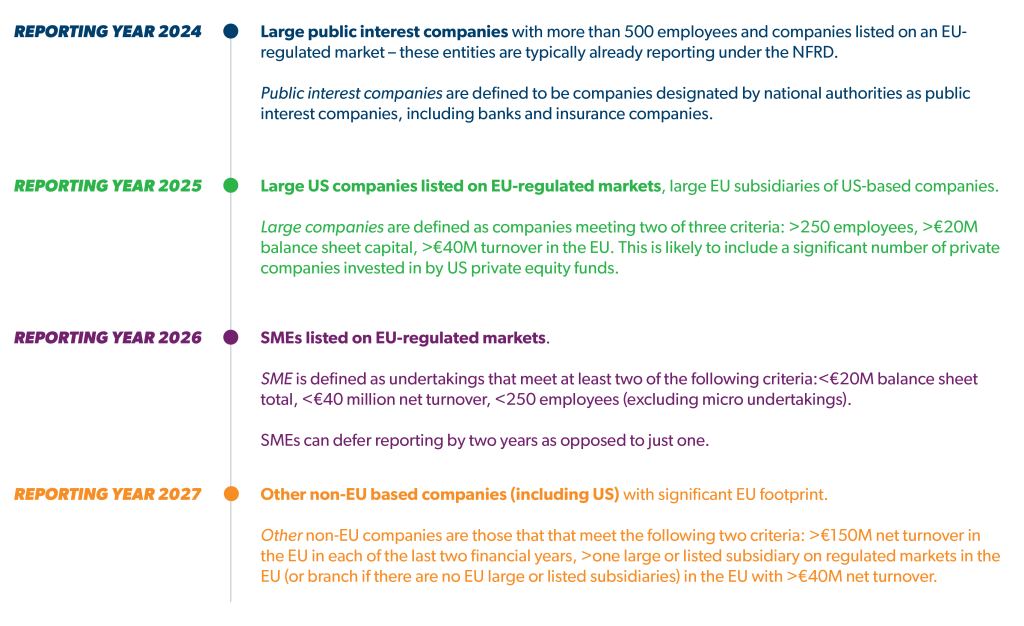

Calendrier et portée

La directive sur les rapports non financiers (NFRD), établie en 2014, exige que les grandes sociétés d’intérêt public, cotées au sein de l’UE et employant plus de 500 personnes, intègrent des informations non financières relatives aux aspects ESG à leurs rapports financiers annuels. Le CSRD remplace et élargit les stipulations de la NFRD, élargissant ainsi l’éventail des entreprises tenues de divulguer des informations sur la durabilité d’environ 11 700 à 50 000 au sein de l’UE. En outre, il devrait avoir un impact sur plus de 3 000 entreprises basées aux États-Unis. Les entreprises visées par le champ d’application doivent généralement faire rapport au cours de l’année suivant la période de déclaration. Cependant, les législateurs de l’UE ont déjà approuvé des retards de déclaration pour les entreprises non européennes et des secteurs spécifiques. Restez à l’écoute.

Interaction avec d’autres réglementations ESG

La Securities and Exchange Commission (SEC) a rédigé une règle sur les divulgations climatiques qui a une portée beaucoup plus étroite que la CSRD. Ce dernier devrait rendre obligatoire la divulgation et l’assurance sur un plus large éventail de sujets ESG par rapport à la règle proposée par la SEC, qui traite spécifiquement des informations liées au climat concernant les impacts et les risques. Notamment, le CSRD englobe des aspects environnementaux non liés au climat et diverses questions sociales, élargissant considérablement la portée des informations requises au-delà de l’objectif de la SEC.

Le Règlement sur les divulgations de la finance durable (SFDR) prescrit des mesures de transparence spécifiques pour les participants et les conseillers des marchés financiers. Elle nécessite la divulgation des qualités ESG des produits financiers, ainsi que des informations sur la façon dont les facteurs de durabilité sont intégrés dans les décisions d’investissement. Ces exigences, qui complètent celles du CSRD, s’appliquent aux entités offrant des produits d’investissement dans l’Union européenne, aux conseillers financiers au service des consommateurs de l’UE et aux institutions financières non européennes opérant dans l’UE ou s’engageant avec des clients basés dans l’UE.

Harmonisation avec d’autres cadres de production de rapports

Le Groupe de travail sur les informations financières liées au climat (TCFD) est le cadre d’information climatique prédominant à l’échelle mondiale. Un point commun notable entre le CSRD et le TCFD est l’accent qu’ils mettent sur des rapports complets sur les risques et les opportunités financiers liés au climat des entreprises. Les dispositions de la CSRD concernant la divulgation climatique s’harmonisent étroitement avec les quatre piliers du TCFD : la gouvernance, la stratégie, la gestion des risques et les mesures et objectifs. Une caractéristique distinctive de la CSRD est son mandat pour les entreprises de divulguer l’alignement avec un scénario de réchauffement climatique de 1,5 ° C, reflétant l’engagement de l’UE à limiter l’augmentation de la température comme indiqué dans l’Accord de Paris sur le climat de 2015. Le TCFD se concentre sur les entreprises qui évaluent leur résilience face à un scénario de réchauffement de 2 ° C. En 2023, le Conseil de stabilité financière a demandé à l’International Financial Reporting Standards Foundation (IFRS Foundation) de prendre en charge le suivi des progrès sur les divulgations liées au climat des entreprises de TCFD. Les normes IFRS S1 et IFRS S2 intègrent pleinement les recommandations du TCFD. Nous vous informerons de ce que cela signifie pour vos rapports liés au climat.

La bonne nouvelle ? D’autres cadres clés de reporting d’entreprise tels que la Global Reporting Initiative (GRI) ont mis l’accent sur l’objectif d’aligner leur approche sur les ESRS – l’intention étant que les rapports GRI et les rapports CSRD puissent être réalisés grâce à un seul rapport.

Que devrait faire votre organisation ensuite ?

Si votre organisation recueille déjà des données et dispose de ressources internes pour se concentrer sur les rapports sur le développement durable, l’effort de production de rapports du CSRD sera naturellement dirigé par ces professionnels de la durabilité. Toutefois, il sera important de procéder à une analyse des lacunes afin de comprendre les étapes requises pour harmoniser les rapports existants avec les exigences du SCEE et se préparer à une vérification indépendante.

Si votre entreprise est visée par la portée et que les rapports sur le développement durable sont une nouvelle entreprise, votre organisation devra identifier des ressources et définir des processus pour que les rapports du CSRD soient mis en œuvre le plus tôt possible.

Veuillez me contacter à bploix@trccompanies.com si vous avez des questions sur vos obligations de déclaration de l’UE en vertu du CSRD ou d’autres réglementations émergentes de l’UE, des États-Unis et d’autres réglementations ESG internationales.